|

(四十五)美国经济复苏放缓,美联储维持宽松政策立场不变

当地时间2021年1月28日,美国商务部公布的数据显示,2020年美国GDP同比下降3.5%,年化季度环比增速从2020年第3季度的33.4%大幅放缓至第4季度的4%。2021年1月26-27日,美联储举行议息会议,宣布维持利率不变,继续实施宽松政策支持经济复苏。

本文结合美国经济表现、金融市场运行状况,对美联储最新的会议声明内容和政策实施情况进行介绍。

一、美国经济复苏放缓

受2020年秋冬季COVID-19疫情反弹的二次冲击,美国经济复苏步伐在2020年第4季度明显放缓。消费增速不及预期,劳动力市场面临新的压力,通胀疲软,均显示美国经济复苏仍面临不确定性。

1、美国GDP

美国商务部于当地时间2021年1月28日发布的初步统计数据显示,美国2020年季4季度GDP环比年化增速为4%,与预期持平,相比第3季度增速33.4%出现大幅放缓。

来源:美联储FED、海航期货研究所HNA

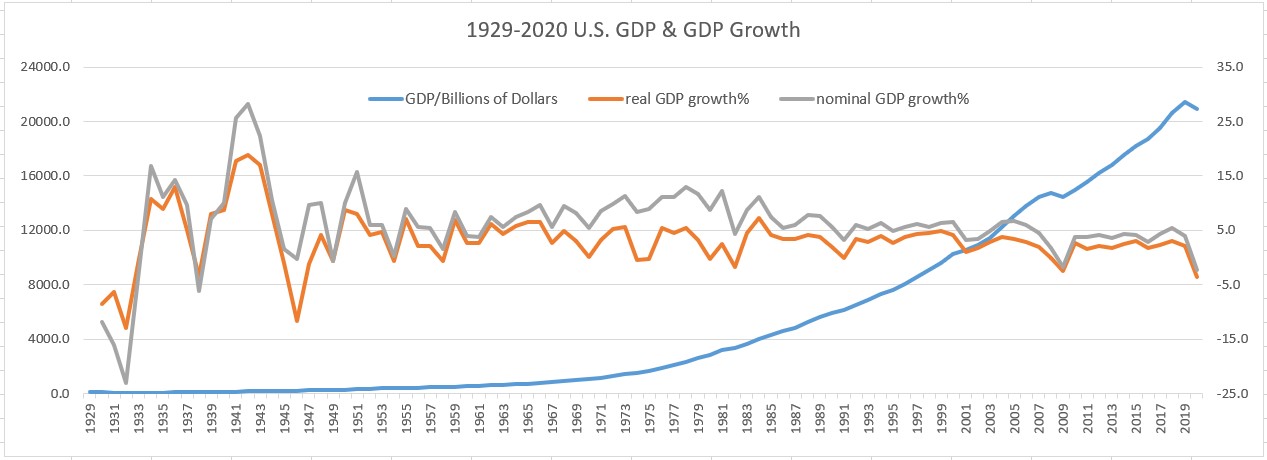

2020年美国实现GDP约20.9万亿美元,同比实际下降3.5%,严重程度超过了2009年(GDP下滑2.5%),为1946年以来最严重的收缩。

来源:美联储FED、海航期货研究所HNA

数据显示,2020年下半年连续2个季度环比增长,但尚未恢复到COVID-19疫情冲击以前的水平。不过,随着疫情得到控制,美联储预期2021年美国经济将增长4.2%,IMF预计2021年美国经济增速有望达到5.1%。

2、美国个人消费开支

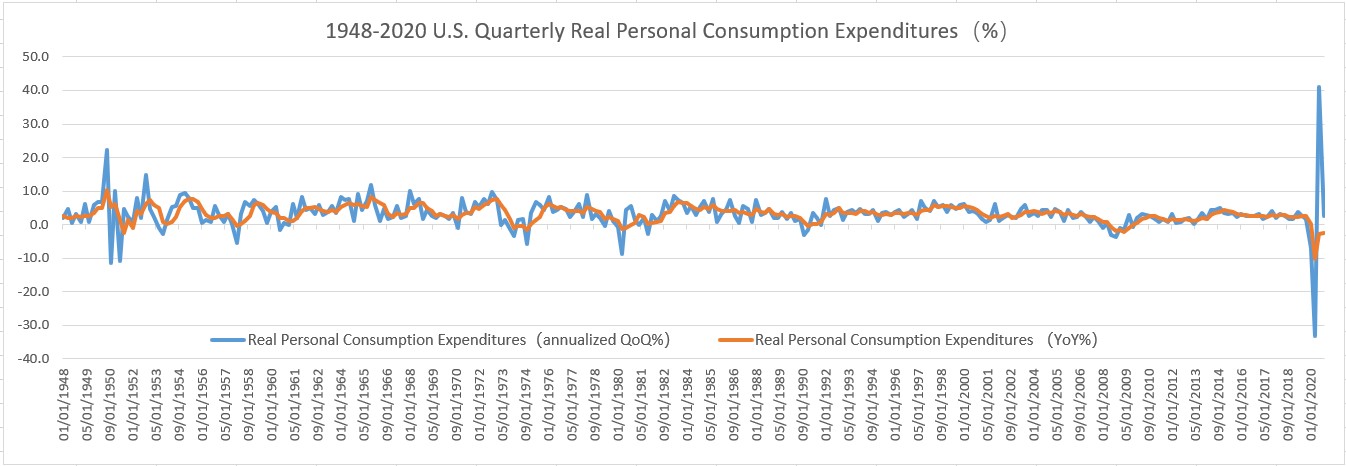

拖累第4季度美国经济增长的主要原因是消费不及预期。数据显示,第4季度美国实际个人消费开支环比年率仅为2.5%,增速较第3季度的41%锐减;第4季度同比下降2.6%,略好于第3季度(-2.8%)。

来源:美联储FED、海航期货研究所HNA

数据显示,2020年全年美国实际个人消费开支下降2.6%,2019年为增长1.6%。消费占美国经济比重近7成(2019年占比为67.8%),个人消费开支下降成为2020年第4季度及全年美国经济的主要拖累。

3、美国劳动力市场

同一天(当地时间2021年1月28日),美国劳工部发布的数据显示,截止2020年1月23日一周,美国失业金初次申请人数为84.7万人,少于预期的87.5万人,但仍处于较高水平,且前值从90万人上修至91.4万人,显示劳动力市场仍面临较大压力,下半年特别是第4季度劳动力市场改善步伐几乎停滞,年末一段时间失业金初次申请人数甚至出现反弹,12月非农就业人数意外减少14万人。

积极的进展也有,一是美国失业金连续申请人数持续减少,截止2020年1月23日一周为477.1万人,自2020年4月以来首次降至500万人以下;二是美国失业率持续下降,2020年12月失业率为6.7%,比4月最高时的14.8%降低了8.1个百分点。

4、美国通胀与通胀预期

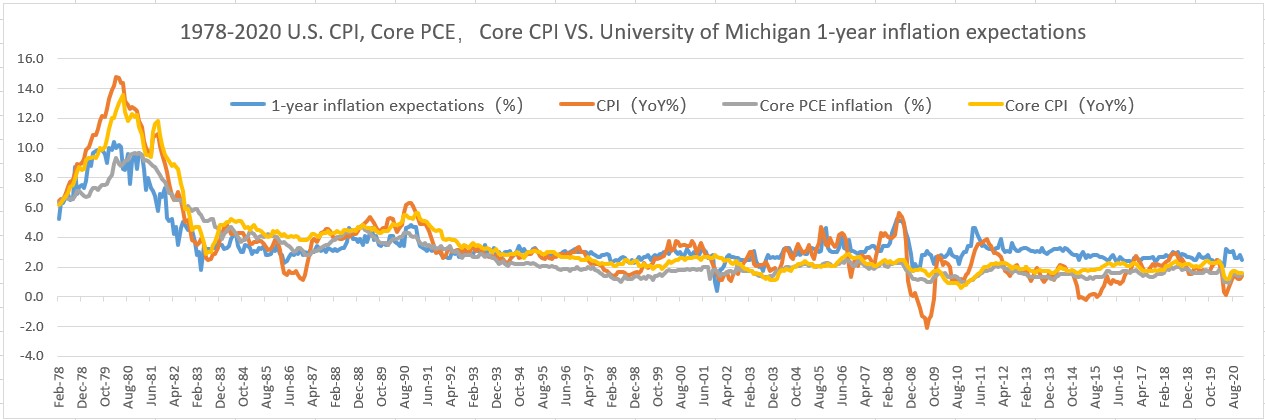

美国商务部于当地时间2021年1月29日公布的数据显示,2020年12月美国核心个人消费支出(Core PCE)价格指数环比上涨0.3%,快于前值0%;同比上涨1.5%,略快于11月的1.4%,低于美联储2%通胀目标。此前公布的数据显示,12月美国CPI同比上涨1.4%,略高于11月的1.2%;核心CPI同比上涨1.6%,与前值持平,均不及美联储2%通胀目标。

来源:美联储FED、investing.com、海航期货研究所HNA

虽然美国国内的实际通胀水平不及美联储2%目标,但近期通胀预期有所抬升。当地时间2021年1月29日公布的数据显示,密歇根大学1年期通胀率预期升至3%,高于12月公布的2.5%;密歇根大学5-10年期通胀率预期升至2.7%,高于12月的2.5%。

随着疫情受到有效控制和经济恢复,美国通胀水平预计将会加快上涨,美联储2%通胀目标不难达成。

二、美联储维持利率不变,继续实施宽松政策

在当地时间2021年1月26-27日举行的议息会议上,美联储重申将使用其全部政策工具以应对COVID-19疫情造成的冲击,支持美国经济复苏,促进就业最大化和价格稳定目标的实现。

COVID-19给美国和全球经济、生产生活造成了巨大冲击,负面影响仍然存在。最近一段时间,美国经济活动和就业的复苏步伐还有所放缓,特别是受疫情打击最严重的部门。近期通胀预期有所抬升,但需求疲软、较低的油价继续抑制通胀,物价水平维持低位。金融环境整体上仍然维持宽松,稳定经济的政策措施短期内不会退出,家庭和企业仍需要信贷支持。

疫情给经济活动、就业和通胀造成极大压力,经济增长前景面临极大挑战。经济复苏的过程在很大程度上取决于疫情的扩散和防控,包括疫苗接种的进展。

美联储希望在较长时期内实现和维持就业最大化和2%的通胀率两大目标。由于通胀率持续低于2%的长期目标,美联储允许在一段时间内的通胀率适当高于2%,从而使长期平均通胀率达到2%,并将长期通胀预期锚定在2%的水平。在实现上述目前之前,美联储将继续保持宽松的货币政策立场。

在此次议息会议上,联邦公开市场委员会(FOMC)决定将联邦基金利率目标区间保持在0%-0.25%不变,直到劳动力市场状况改善,实现就业最大化目标;平均通胀率达到2%目标,且在一段时间内略微超过2%。此外,美联储将继续实施每月至少800亿美元美国国债和每月至少400亿美元机构抵押支持证券(MBS)的资产购买,直到就业最大化和通胀率目标实现。资产购买有助于促进金融市场平稳运行,保持宽松的金融环境,支持家庭和企业获得所需信贷。

来源:美联储FED、海航期货研究所HNA

美联储决定将贴现率和一级信贷利率均维持在0.25%不变。关于公开市场操作,2021年2月9日以后,美联储将不再开展一个月期限的回购操作。1个月期限的回购是美联储在2020年3月紧急推出的政策工具。为应对COVID-19疫情冲击,后来美联储又陆续推出了工资保护计划流动性便利等多款借贷工具,资产购买规模也无限量加大,1个月期限的回购实际上已经没有作用了,较长一段时间内市场也没有需求,因为市场参与者有更多更好的选择。美联储停止1个月期限的回购操作对市场不会产生实质影响。

美联储将根据获得的经济数据和市场信息对货币政策立场进行评估,这些信息主要包括疫情发展和防控进展、劳动力市场状况、通胀水平和通胀预期、金融市场运行、全球经济表现等。如果存在阻碍实现就业最大化和通胀目标的风险,美联储将适当调整货币政策的立场。

投赞成票的包括:美联储主席杰罗姆·鲍威尔(Jerome H. Powell),副主席约翰·威廉姆斯(John C. Williams),委员托马斯·巴金(Thomas I. Barkin)、拉斐尔·博斯蒂克(Raphael W. Bostic)、米歇尔··鲍曼(Michelle W. Bowman)、莱尔·布雷纳德(Lael Brainard)、理查德··克拉里达(Richard H. Clarida) 、玛丽·戴莉(Mary C. Daly)、查尔斯··埃文斯(Charles L. Evans)、 兰德尔·夸尔斯(Randal K. Quarles)和克里斯托弗·沃勒(Christopher J. Waller)。没有人投反对票。

美联储理事会批准各储备银行行长和第一副行长人选

2021年1月21日,美联储理事会批准12个联邦储备银行行长和11个储备银行(除纽约联储)的第一副行长人选,自3月1日起生效,任期5年。此前,各联储银行董事会已经批准相关名单。根据《联邦储备法案》第4节规定,各联邦储备银行行长和第一副行长任期于2月末届满(年份末位数逢1或6)。如果5年任期内出现人事变更,新任命的人选任期至前任剩余任期结束。此次新任命的人选名单如下:

来源:美联储FED、海航期货研究所HNA

三、美国金融市场

近期美国金融市场基本保持稳定,货币市场利率平稳,美债收益率较2020年低位有所上涨,美元指数仍然偏弱。

1、美联储资产负债表与美国股市

2020年3月是一个重要的分水岭。为应对疫情造成的重大冲击,美联储紧急降息,重启量化宽松,无上限购买美债等资产,资产负债表规模急速扩张;美国股市经过3月暴跌后,在流动性刺激下持续回涨,不但收复跌幅,还屡创新高。

来源:美联储FED、海航期货研究所HNA

数据显示,2020年初美联储资产负债表规模约为4.22万亿美元,这一规模保持到3月初,之后开始快速扩张,5月突破7万亿美元,到2020年末美联储资产负债表达到7.41万亿美元,比年初增加75.6%。

2020年11月16日,道指收于29950.4点,超过暴跌前于2月12日创下的高位29551.4点(收盘价);2021年1月20日,道指收报31188.4点,较2月高位上涨5.5%,较3月23日年内低位18591.9点(收盘价)大涨67.8%。

2020年8月18日,标普500指数收于3389.8点,突破3月暴跌前于2月19日创下的高位3386.2点(收盘价);2021年1月25日,标普500指数收报3855.4点,较2月高位上涨13.9%,较3月23日年内低位2237.4点(收盘价)大涨72.2%。

2020年6月8日,纳指收于9924.7点,反超暴跌前于2月19日创下的高位9817.2点(收盘价);2021年1月25日,纳指收于13636点,较2月高位上涨38.9%,较3月23日年内低位6860.7点(收盘价)大涨96.2%。

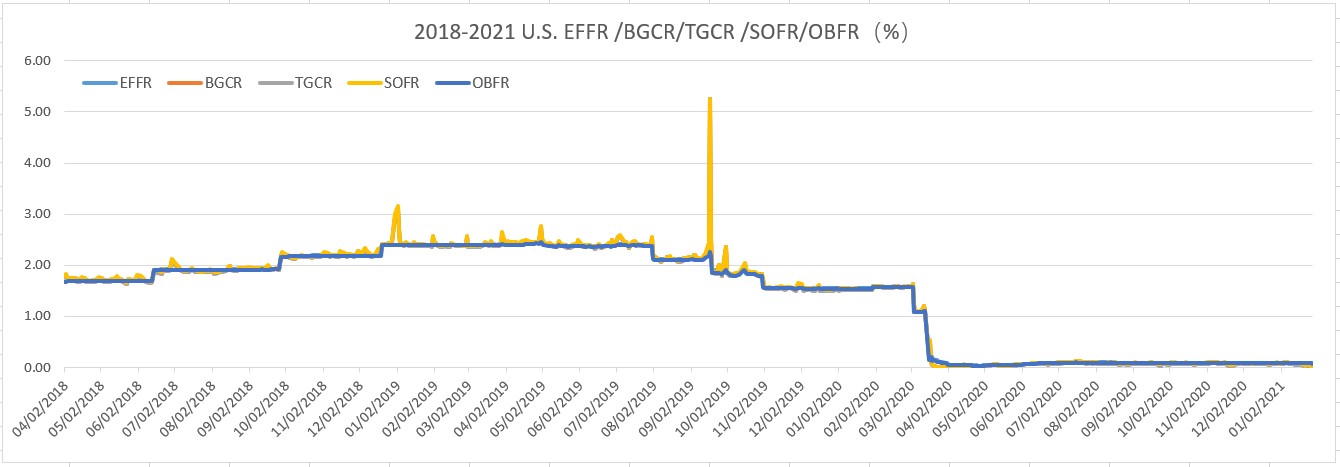

2、美国货币市场利率

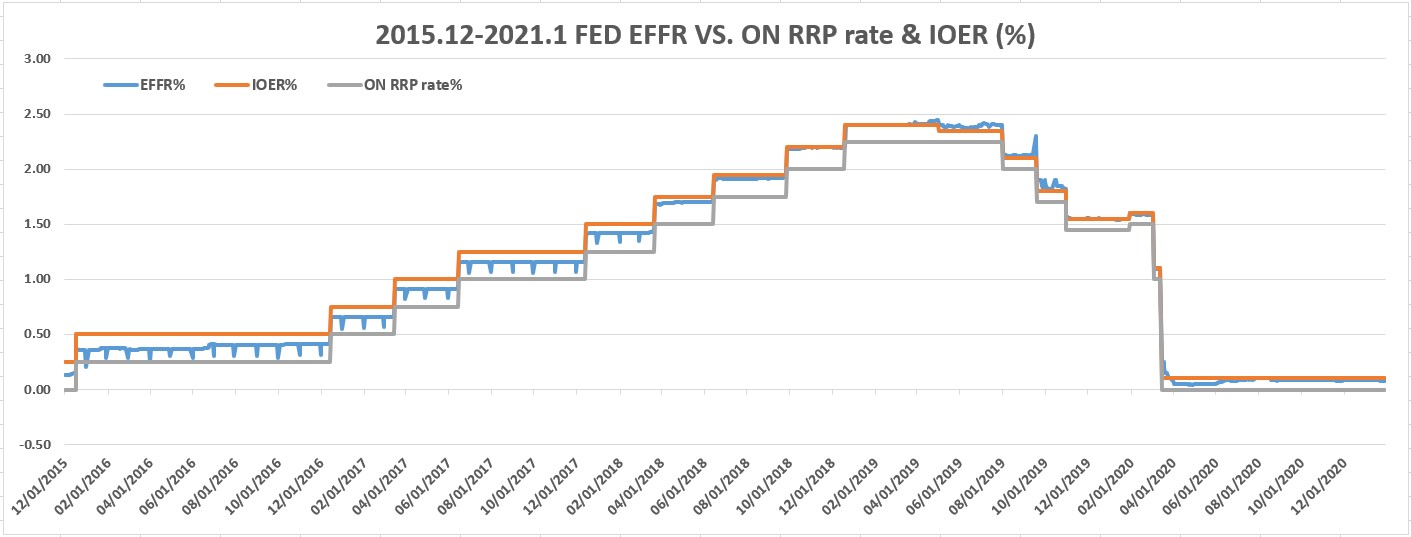

2020年3月,为应对COVID-19疫情冲击,美联储两次实施紧急降息,其中3月3日降息50个基点,3月15日降息100个基点,下调联邦基金利率共150个基点至0-0.25%区间。自2020年3月下旬以来,美国联邦基金实际利率(EFFR)水平位于0.1%上下且保持稳定,BGCR/TGCR /SOFR/OBFR等货币市场利率指标跟随下降至零附近且波动不大。

来源:美联储FED、海航期货研究所HNA

货币市场保持稳定的主要原因是美联储实施宽松政策。2020年3月,为应对疫情冲击,美联储在紧急降息之外,还加大回购操作规模,并且重启量化宽松政策、宣布不限量买入国债等金融资产,先后创设商业票据融资便利(CPFF)、一级交易商信贷便利(PDCF)、货币市场共同基金流动性便利(MMLF)、一级市场公司信贷便利(PMCCF)、二级市场公司信贷便利(SMCCF)、定期资产支持证券贷款便利(TALF)、美茵街(主街)企业贷款计划(MSLP)、工资保护计划流动性便利(PPPLF)、市政流动性便利(MLF)等多款新的货币政策工具向市场提供流动性,支持金融机构向企业和家庭提供信贷。货币市场流动性极度充裕,利率维持低位且保持稳定。

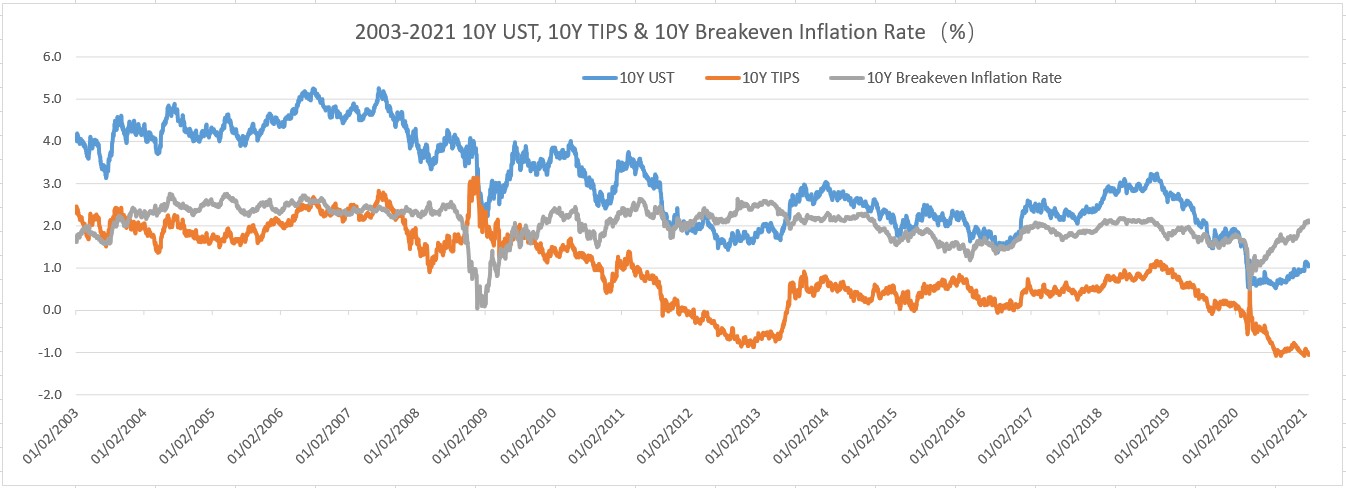

3、美国长期利率

2020年3月,为应对疫情冲击,美联储实施紧急降息,重启量化宽松,叠加经济下滑,长端利率快速走低,3月9日,10年期美债收益率从年初的1.88%降至0.54%;3月6日,10年期通胀挂钩债券收益率从年初的0.08%降至-0.57%;通胀预期同步下跌,10年通胀预期从年初的1.8%降至3月19日的0.5%。

来源:美联储FED、海航期货研究所HNA

随着疫情冲击减弱,美国经济在2020年第3季度出现大幅反弹,10年期美债收益率和10年期通胀挂钩债券收益率探底回升。2020年8月4日,10年期美债收益率跌至最低0.52%,之后开始持续回升,2021年1月6日突破1%,收报1.04%,1月11日涨至1.15%;10年通胀预期于2021年1月4日突破2%,收报2.01%,1月28日达到2.13%。不过,10年期通胀挂钩债券收益率仍在低位盘整,暂时没有看到拐点,显示通胀预期的兑现仍需要时间,关键还是要看疫情防控、经济恢复进度。

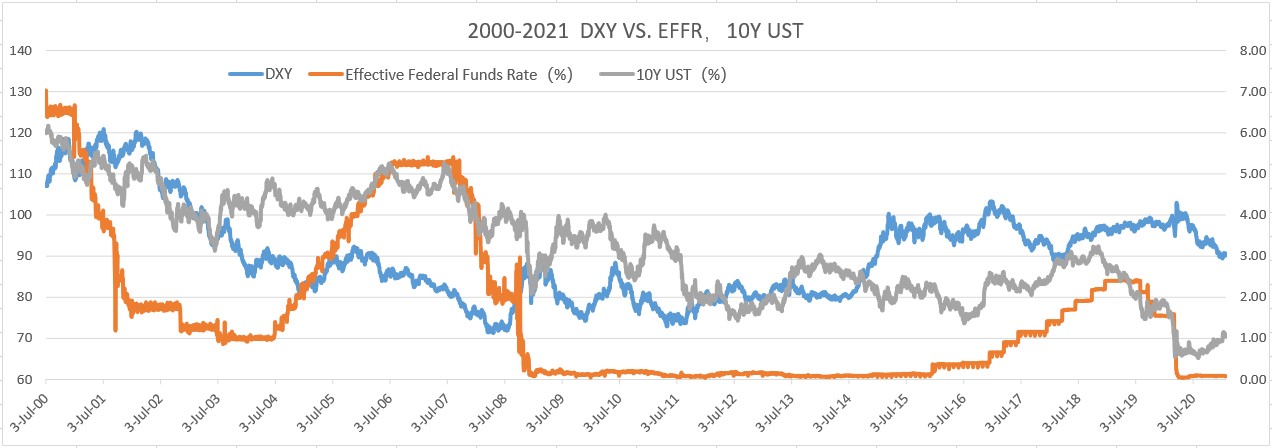

4、美元指数

2020年初一段时间,美元指数DXY位于100下方,在96-99区间波动,表现较为稳定。但从2020年3月开始,受疫情冲击,美国及全球金融市场均出现动荡,全球对美元流动性需求激增,美元指数上涨,3月19日升至102.99,创年内最高。为满足全球金融市场对美元的需求,美联储对内重启量化宽松政策大量买入美债等资产,对外与欧洲央行、日本央行等建立美元流动性掉期协议,缓解美元融资压力,稳定全球市场,效果良好,美元指数逐步小幅回落至2020年5月下旬98-99区间。

来源:美联储FED、海航期货研究所HNA

2020年下半年,全球主要经济体均呈复苏态势,但进入秋冬季之后,美国和欧洲等地区疫情出现反弹,美国国内因大选结果存在争议,美元指数下跌,12月17日跌破90关口。

关于对美元的立场,美国新任财政部长耶伦表示,相信汇率由市场决定,美国并不寻求通过弱势美元来获得经济优势。这与特朗普政府的政策基调存在重大区别。2021年1月下旬以来,美元指数稳定在90上方。未来需要重点观察美国政府的财政政策。

四、小结

受COVID-19疫情打击,美国经济和金融市场受到重创,2020年3月股市暴跌,上半年经济陷入衰退。在美联储全面宽松(QEE)政策和宽松财政政策刺激下,随着疫情影响减弱,美国经济开始复苏,金融市场特别是股市表现强势。但进入秋冬季以来,疫情出现反弹,美国经济再次面临挑战,复苏步伐急速放慢,不确定性增大。疫苗接种的进展、病毒的防控效果将极大影响未来的经济表现,金融市场恢复很快,但也存在风险。在这种情况下,美联储只能重申继续实施宽松政策,支持经济,稳定市场。

(本文完成于2021年2月1日)

|

鲜花 |

握手 |

雷人 |

路过 |

鸡蛋 |

• 新闻资讯

• 活动频道

更多

关注官方微信

关注官方微信  手机扫描访问

手机扫描访问 网站简介

投诉删帖

联系我们

新手注册

社区地图

积分查询

互动消息

我的空间

我的主题

最新热门

最新发帖

回复我的

基本资料

联系方式

个人信息

Archiver|手机版|小黑屋|

扶余百科网

Powered by 扶余百科网 X1.0 © 2015-2020 ALL Rights Reserved.